هذه المقالة مخصصة لقضايا محاسبة التكاليف وحساب تكلفة المنتجات التي يتم الحصول عليها من خلال المعالجة. سيتم النظر في عمليات نقل المواد للمعالجة واستلام المنتجات من المعالجة وتلقي خدمات المعالجة. مثال عملي حقيقي يوضح كيفية توزيع تكلفة المواد المرسلة للمعالجة وخدمات المعالج على تكلفة المنتجات التي يتم الحصول عليها من المعالجة. تم تنفيذ المثال في التكوين في 1C UPP ("إدارة مؤسسات التصنيع").

1C، SCP، التكاليف، محاسبة التكاليف، حساب التكلفة، المعالجة، خدمات المعالجة، التحويل إلى المعالجة، تحليل التكلفة

المخطط النظري لتوزيع تكاليف المنتجات التي يتم الحصول عليها نتيجة للمعالجة

شروط المشكلة

ترسل الشركة منتجًا (ملفًا شخصيًا) غير مصبوغ للمعالجة، وتتلقى منتجًا مطليًا من المعالجة. عند تخصيص تكاليف المعالجة، سننطلق من الظروف التالية:

- تشمل تكلفة المنتجات التي تم الحصول عليها نتيجة للمعالجة تكلفة المظهر الجانبي غير المطلي وتكلفة الطلاء.

- نحن ننقل ملف التعريف فقط لإعادة التدوير. الطلاء ينتمي إلى إعادة التدوير. يتم تضمين تكلفة الطلاء في تكلفة خدمات إعادة التدوير.

- الملف الشخصي غير المطلي له أبعاد قياسية ويتم قياسه بالقطع.

- تعتمد تكلفة الطلاء على نوع اللوحة (تكاليف الطلاء المختلفة) ومساحة الملف غير المطلي (استهلاك الطلاء المختلف).

- هناك حوالي 7 أنواع من الألوان التي يمكن إدراجها. يمكن أن يحتوي كل نوع لون على لون واحد أو عدة ألوان.

- تُستخدم المعاملات لتقدير نسب التكلفة اعتمادًا على مساحة سطح الملف الشخصي.

- من كل موضع تسميات لملف تعريف غير مصبوغ، تظهر عدة مواضع تسميات نتيجة للرسم. يتوافق كل عنصر تسمية ملون مع نوع واحد من التلوين.

- كل موضع تسميات للملف الجانبي المطلي له معامله الخاص الذي يميز استهلاك الطلاء.

- في غضون شهر، تصل العناصر المطلية من المعالجة إلى المستودع. لكل هذا النطاق، يوفر المعالج شهادات تشير إلى تكلفة الطلاء، مقسمة حسب نوع الطلاء. قد يحتوي الفعل بالإضافة إلى ذلك على مبلغ مشترك لجميع أنواع الرسم.

المعلمات المطلوبة

- نقوم بإنشاء مجموعة تسميات لكل نوع من أنواع التلوين.

- نشير إلى مجموعة العناصر لكل عنصر، وهو ملف تعريف مطلي.

- لكل تسمية تمثل ملف تعريف مطلي، نقوم بتعيين معامل يميز استهلاك الطلاء.

- يتم أخذ تكاليف الطلاء في الاعتبار كبند تكلفة منفصل.

خوارزمية توزيع تكاليف المنتجات التي تم الحصول عليها نتيجة للمعالجة

- من جميع أعمال المعالج لهذا الشهر، يجب على البرنامج جمع مبالغ لكل نوع من أنواع التلوين على حدة. ونتيجة لذلك، نحصل على توزيع المبالغ بين مجموعات العناصر.

- نقوم بتوزيع التكاليف بين المنتجات ضمن كل مجموعة منتجات في الملف التعريفي المطلي. يتم توزيع التكاليف بما يتناسب مع حجم الإنتاج (القطع) والمعامل.

- إذا كانت أعمال المعالج تحتوي على مبالغ لا تتعلق بنوع اللوحة (مبالغ إضافية مقابل الخدمات)، فتوزع هذه المبالغ على كامل إنتاج البروفيلات بما يتناسب مع القطع.

مثال نظري إعدادات

الإصدار (تم استلامه في المستودع)

فعل المعالج1

فعل المعالج2

2. التوزيع ضمن مجموعات منتجات التلوين 2 = 325 فرك.

تلوين 1=1072 فرك.

- نحن نوزع إضافية خدمة.

- الخدمة الإضافية لكل وحدة من المنتج = 17.60/(15+46+7+20) = 0.2 (فرك)

- وبالتالي، فإن سعر الوحدة لكل منتج سيزيد بمقدار 20 كوبيل أخرى.

- عند تحديد تكلفة المنتجات المقبولة من المعالجة، ستتم إضافة تكلفة الملف غير المطلي إلى سعر الطلاء.

إنتاج المنتجات بواسطة معالج تابع لجهة خارجية وتوزيع التكاليف وحساب التكلفة: التنفيذ في برنامج 1C UPP

إعدادات البرنامج

2. قم بترتيب مجموعة التسميات في الملامح المرسومة. ويمكن أن يتم ذلك بطريقتين:

أ) من عنصر الدليل "مجموعات التسميات".

ب) من عنصر الدليل "التسميات"

3. قم بإنشاء عنصر دليل "طرق توزيع التكلفة" لتوزيع تكاليف المنتجات التي تم الحصول عليها نتيجة للمعالجة بواسطة معالج تابع لجهة خارجية.

في علامة التبويب "المرشحات"، حدد معاملات التناسب التي سيستخدمها البرنامج عند توزيع خدمات الطلاء. إذا لم يكن هناك أي منتج في القائمة، فعند استخدام طريقة توزيع التكلفة هذه، لن يتم تخصيص التكاليف عليه على الإطلاق.

لتوزيع كميات المعالج التي يجب أن تكون متناسبة مع المخرجات (بالقطع)، بغض النظر عن مساحة اللوحة، يجب إنشاء طريقة أخرى لتوزيع التكاليف.

في الفلتر، قم بتعيين "لجميع المنتجات/مجموعات المنتجات".

4. إنشاء بنود التكلفة

إذا رغبت في ذلك، يمكن تقسيم بنود تكلفة المواد اللازمة لإنتاج منتجات المعالج وإنتاج المنتجات الخاصة بالفرد.

5. إجراء إدخالات في سجل المعلومات "طرق توزيع بنود تكلفة المنظمات" لبنود التكلفة: "الدهانات" و"الخدمات الإضافية". سيتم تخصيص تكاليف بند التكلفة "مواد إنتاج GP_20" بشكل صريح. ولذلك فمن الأفضل عدم الإشارة إليه في السجل.

من الضروري أن يشير كل بند من بنود التكلفة إلى طريقته الخاصة لتوزيع التكلفة، المقدمة في الفقرة 3. واملأ الحقول المتبقية كما هو موضح في الشكل.

6. استخدم مستند "تحديد أسعار العناصر" لإدخال أسعار الإنتاج المخططة. في الوقت نفسه، بما أن السياسة المحاسبية للمؤسسة تنص على أن الأسعار المخططة يجب أن تؤخذ على أنها أسعار محاسبية، فسيتم تنفيذ الإنتاج بالأسعار المخططة. وفي نهاية الشهر سيتم تعديل الأسعار. إذا لم يتم إدخال الأسعار المخططة لبعض بنود المنتجات النهائية، فسيتم الاحتفاظ بالمحاسبة بأسعار صفرية. من أجل تقدير التكلفة الحقيقية في منتصف الشهر، يمكنك إجراء إغلاق أولي للشهر.

7. أدخل مواصفات المنتج في دليل "المواصفات". في علامة التبويب "خيارات متقدمة"، تحتاج إلى وضع "موافق عليه". ضع "المواصفات النشطة" في الرأس. للراحة، يوصى بجعل أحد مواصفات العنصر هو المواصفات الرئيسية. للقيام بذلك، انقر فوق "تثبيت" في الزاوية اليمنى العليا من النافذة وحدد "المواصفات الرئيسية". سيتم إدراج هذه المواصفات بشكل افتراضي عند إدخال المنتجات.

مثال على المحاسبة وحساب تكلفة المنتجات التي تم الحصول عليها نتيجة للمعالجة

1. لإدخال طلب للمعالجة، يتعين عليك تحديد عملية "المعالجة" في مستند "الطلب إلى المورد" وملء المنتجات.

إذا كان كل سطر يحتوي على مواصفات، فمن خلال علامة التبويب "المواد"، يمكنك تلقائيًا حساب كمية المواد المطلوبة لإنتاج المنتج.

إذا لزم الأمر، يمكنك إجراء حجز للمواد.

2. لتعكس حقيقة نقل المواد للمعالجة، بناءً على الطلب، يجب على المورد إدخال مستند "نقل البضائع"

نوع العملية – "نقل المواد إلى المعالج"

المحاسبة عن نقل المواد إلى المعالج:

3. لتعكس حقيقة استلام المنتجات النهائية من المعالجة، يجب على المورد إدخال مستند "استلام البضائع من المعالجة" بناءً على الطلب. يتم تعبئة المنتجات بناءً على الطلب المقدم إلى المورد.

المحاسبة لاستلام المنتجات من المعالجة.

في نفس المستند، يمكنك توزيع المواد التي تم إنفاقها على الإنتاج على الفور. للقيام بذلك، تحتاج إلى ملء علامة التبويب "المواد". ويمكن القيام بذلك أيضًا بناءً على طلب للمورد. من الضروري الإشارة إلى بند التكلفة الذي تم إدخاله مسبقًا "مواد لإنتاج GP_20".

ثم عليك ملء علامة التبويب "توزيع المواد". تتم تعبئة الإشارة المرجعية تلقائيًا. يتم توزيع المواد على المنتجات المصنعة حسب المواصفات.

4. لشطب المواد من المعالجة كمصروفات، وكذلك شطب خدمات المعالجة كمصروفات، يجب عليك إدخال مستند "استلام خدمات المعالجة". إذا قام المعالج بإعطاء وثيقة لكل طلب للمورد، فيمكن إدخال هذه الوثيقة بناء على الطلب للمورد (كما في مثالنا). لشطب المواد، يجب ملء علامة التبويب "المواد".

لحساب تكاليف خدمات المعالج، يجب ملء علامة التبويب "الخدمات الإضافية". وينبغي إيلاء اهتمام خاص لصحة بند التكلفة والتحليلات. تعرض التحليلات مجموعة العناصر التي يجب أن تنسب إليها التكلفة. في مثالنا لمزيد من. لم يتم تحديد خدمات التحليلات. وهذا يعني أنه يجب توزيع التكاليف دون الأخذ بعين الاعتبار مجموعات العناصر. يحدد اختيار بند التكلفة طريقة توزيع التكاليف على المنتجات النهائية. ولذلك، تلعب العناصر ومجموعات العناصر دورًا رئيسيًا في تخصيص التكلفة.

إذا قام المعالج بإعطاء مجموعة واحدة من المستندات في نهاية الشهر لجميع الطلبات للمورد مرة واحدة، فبعد استلام المستندات من المعالج، يمكنك إدخال مستند واحد "استلام خدمات المعالجة".

5. لتوزيع تكاليف المنتجات، ينبغي إجراء حساب التكلفة. إذا كنت تستخدم المحاسبة المجمعة، فعند حساب التكلفة، يجب استعادة تسلسل المحاسبة المجمعة وتعديل تكلفة شطب المخزون. وإلا، فقد لا يتم حساب التكلفة بشكل صحيح.

التقارير

ونتيجة لذلك، سوف نحصل على الأرقام التي كانت في حساباتنا النظرية. انتاج.

توزيع مبالغ بند تكلفة "الدهانات" حسب مجموعات الأصناف.

تم توزيع بند التكلفة "الخدمات الإضافية" بين مجموعات المنتجات.

ويوضح الشكل التالي مكونات تكاليف المنتجات المصنعة. يتم تجميع تكاليف الطلاء ضمن بند تكلفة "الطلاء". وبالتالي، فإن تكلفة الإنتاج في مثالنا تتكون من المواد المنقولة للمعالجة (البند "مواد لإنتاج GP_20")، وخدمات الطلاء (البند "الطلاء") والخدمات الإضافية (البند "خدمات إضافية").

إذا أردنا معرفة المواد والكميات المستخدمة لإنتاج منتجاتنا، فيجب علينا إضافة مجموعة "التكلفة" إلى التقرير. في الشكل أدناه قمنا بفك بند التكلفة "مواد إنتاج GP_20" لكل منتج وحسب التكلفة.

تكلفة شطب المواد تتوافق مع البيانات المحاسبية. وفقا للمحاسبة، وفقا لمثالنا، فإن تكلفة ملف التعريف غير المصبوغ هي 20 روبل.

دعونا نحلل المنتجات التي تم استخدامها للتكلفة 0.03.01.ASPn/environment 3.0m

نرى أنه تم استخدام ملف التعريف غير المصبوغ لإنتاج نوعين من المنتجات. 7 وحدات لنوع واحد من المنتجات و20 وحدة لنوع آخر. إذا حددنا في تقرير "تحليل توزيع التكلفة" عنصر التكلفة "التكاليف الإضافية" وقمنا بتعيين مجموعة "المنتجات"، فسنرى كيف يتم توزيع التكاليف الإضافية بين المنتجات: 20 كوبيل لكل وحدة. وهذا يتوافق تمامًا مع الحسابات النظرية لمثالنا. المحاسبة الإدارية تقرير "إجمالي الربح".تشبه تقنية حساب التكلفة باستخدام المحاسبة الإدارية (MA) من نواحٍ عديدة تقنية حساب التكلفة باستخدام المحاسبة. ومع ذلك، يمكن جعل حساب التكلفة وفقًا لتعليمات التشغيل مختلفًا عن حساب التكلفة وفقًا للدفتر المحاسبي. يعتمد تقرير "إجمالي الربح" على بيانات الإدارة. ولذلك، للحصول على البيانات الصحيحة لهذا التقرير، يجب عليك حساب التكلفة وفقا لتعليمات التشغيل. في مثالنا، قمنا بتكوين حساب التكلفة وفقًا لتعليمات التشغيل بحيث يتزامن مع التكلفة وفقًا لتعليمات التشغيل. وبالتالي فإن تقرير إجمالي الربح يطابق البيانات المحاسبية. تم بناؤه في سياق مجموعة المنتجات والعملاء وطلبات العملاء.

يوفر 1C UPP إعدادات مرنة لمعلمات أي نوع من المحاسبة، والتي يمكنك من خلالها تكوين قواعد المحاسبة بشكل كامل وفقًا لما تعمل به المنظمة.

من أجل أخذ جميع الفروق الدقيقة بعين الاعتبار، نوصي في مرحلة المسح السابق للمشروع، بأن يتم تحديد المعلمات المحاسبية بالكامل والاتفاق عليها مع المستخدمين الرئيسيين. أولا، يمكن أن يكون بمثابة أساس متين لبناء نظام فعال حقا (نظرا لأن المحاسبة المنظمة لديها قواعد صارمة، والإدارة تعكس الوضع الحقيقي للمؤسسة)، وثانيا، سوف تتجنب مشاكل التنفيذ والتناقضات في البيانات بين النظام المحاسبي القديم والجديد .

في هذه المقالة سنلقي نظرة تفصيلية على إعداد معلمات أنواع المحاسبة الخاضعة للتنظيم - المحاسبة والضرائب.

الوصول إلى إعداد المعلمات المحاسبية

لنقم بتسجيل الدخول باستخدام حقوق المسؤول والانتقال إلى واجهة "المحاسبة والمحاسبة الضريبية".

الشكل 1. العمل في الواجهة مع حقوق المسؤول

بعد تغيير الواجهة، سيظهر قسم إضافي "إعدادات المحاسبة" في القائمة العلوية، حيث تحتاج إلى تحديد عنصر "إعدادات معلمات المحاسبة".

الشكل 2. علامة التبويب الإعدادات

سيتم فتح نافذة يتم فيها تجميع جميع المعلمات المتاحة للتكوين بشكل منطقي في أقسام. دعونا نلقي نظرة فاحصة على المعلمات والإعدادات لكل قسم.

قسم "الإنتاج"

يشار في قسم "الإنتاج" إلى قواعد إعداد مستندات الإنتاج:

- استخدم مواصفات التجميع فقط- من خلال تنشيط المعلمة، سيتمكن المستخدمون من ضبط العرض على "التجميع". تعمل العلامة المعطلة على توفير أنواع مواصفات إضافية - "كاملة" و"عقدة". إذا كنت لا تخطط لاستخدامها، فمن الأفضل تعيين العلامة لتجنب أخطاء المستخدم في إعداد المستند.

- إصدارات المواصفات- إذا تم تمكين العلامة، فسيتمكن المستخدمون من تحديد إصدارات مختلفة في مواصفات العنصر؛ وإذا تم تعطيلها، فيمكن أن يكون لكل مواصفات إصدار واحد فقط.

- استخدم حدود الإصدار المادي- عند تشغيل العلم، يتم تنشيط القدرة على العمل مع وظيفة بطاقات الحد من السياج. من الأفضل إلغاء تحديد العلامة حتى لا يتم تحميل التكوين بشكل زائد بوظائف زائدة عن الحاجة وغير ضرورية عندما لا يتم ممارسة ذلك في المؤسسة.

- استخدم وقت التشغيل– عند تشغيل العلم، يتم تفعيل القدرة على ضبط نوع الإخراج “ساعات العمل” في “تقرير الإنتاج للمناوبة”. إذا لم يتم ممارسة ذلك في المؤسسة، فمن الأفضل إزالة العلامة حتى لا يتم تحميل التكوين بوظائف زائدة عن الحاجة وغير ضرورية.

الشكل 3. إعدادات المعلمات المحاسبية "الإنتاج"

الشكل 3. إعدادات المعلمات المحاسبية "الإنتاج"

قسم "وضع محاسبة التكاليف"

يوفر نظام 1C UPP الأوضاع "تحليلات متقدمة"، أو "المحاسبة الجزئية"*.

الأول منهم أكثر ملاءمة للإنتاج، لأنه يسمح لك بمراعاة جميع تكاليف الإنتاج والمخزونات على جميع الحسابات المحاسبية بشكل منفصل للحسابات التنظيمية والإدارية. وفي الوقت نفسه، تتاح للمستخدمين الفرصة لتلقي تحليلات مفصلة عن حركة العناصر والتكاليف. عند تحديد هذا الوضع، لا يتم أخذ الترتيب الزمني لإدخال المستند في الاعتبار.

والثاني هو أكثر ملاءمة للشركات التجارية، والتي من المهم تحديد تكلفة دفعة معينة بدقة ورؤية إجمالي الربح من المبيعات في الوقت الفعلي.

الشكل 4. إعدادات وضع محاسبة التكاليف

الشكل 4. إعدادات وضع محاسبة التكاليف

*تم وصف ضبط الأوضاع في المستوى الأعلى، نظرًا لأن هذا موضوع منفصل وكبير. على سبيل المثال، في RAUZ، يمكنك تكوين التفاصيل، وعلى دفعات - ترتيب الشطب.

قسم "التكلفة"

ويشير هذا إلى نوع الأسعار التي تؤخذ فيها التكلفة بعين الاعتبار. يجب أولاً تكوين سجل المعلومات "أسعار العناصر".

بعد ذلك، حدد المربعات الخاصة بالمحاسبة الإدارية أو التنظيمية بشكل منفصل. يتم استخدامه إذا كانت المستودعات المختلفة لنفس الشركة لديها ظروف عمل مختلفة. في هذه الحالة، سيتم الاحتفاظ بالمحاسبة الإجمالية والدفعية لكل مستودع على حدة. عندما لا يتم تفعيل الخيار، يتم إجراء الحساب للشركة ككل، بغض النظر عن المستودع المحدد.

الشكل 5. إعدادات التكلفة

الشكل 5. إعدادات التكلفة

قسم "طرق توزيع التكاليف"

يتم استخدام هذه الإعدادات في وضع التحليلات المتقدمة لمحاسبة التكاليف.

إذا كنت لا تزال ترغب في تمكين هذا الإعداد، فيجب عليك تعيين قواعد حساب القاعدة في علامة التبويب "قاعدة التوزيع"، والتي سيتم في إطارها حساب قاعدة التوزيع، وستقوم أيضًا بتحديد استراتيجية لحساب حصة التكاليف لكل نوع من المنتجات حسب حجم الإنتاج وحجم المبيعات ووجود مواد أولية معينة حسب المعايير أو يدوياً.

يمكنك توزيع التكاليف حسب نوع الإنتاج: لمنتجاتك الخاصة، أو منتجات معالج تابع لجهة خارجية، أو منتجات من المواد الخام التي يوفرها العميل، أو لوقت التشغيل، أو للأقسام الفردية، أو بالنسبة المئوية أو المعامل.

الشكل 6. إعدادات طرق توزيع التكلفة

الشكل 6. إعدادات طرق توزيع التكلفة

قسم "محاسبة البضائع"

- يؤدي تفعيل المجموعة الأولى إلى إضافة الأسطر المقابلة في المستندات والدفاتر المرجعية للمحاسبة حسب الخصائص المحددة وكذلك لمعالجة المعاملات مع الحاويات.

- المجموعة الثانية مسؤولة عن القدرة على العمل عبر عدة مستودعات في الجزء الجدولي من المستند المحدد.

الشكل 7. إعدادات "محاسبة البضائع".

الشكل 7. إعدادات "محاسبة البضائع".

قسم "الطباعة وحدات القياس"

يهدف هذا القسم إلى تخصيص مظهر نماذج المستندات المطبوعة. من الممكن عرض عمود إضافي بالمعلمة المطلوبة، على سبيل المثال، رمز المنتج أو رقم المنتج، وكذلك تحديد وحدة الوزن ووحدة الحجم لاستخدامها في خصائص المنتج.

الشكل 8. "الطباعة، وحدات القياس"

الشكل 8. "الطباعة، وحدات القياس"

قسم "التسويات المتبادلة"

وهنا يتم وضع قواعد موحدة لمراقبة الديون والوثائق المصرفية:

- طريقة للسيطرة على أيام الديونفي التقويم أو أيام الأسبوع.

- نشر وثيقة على أساس وقت التسجيل– سيتم نشر الوثيقة في نفس اللحظة التي يتم فيها استلام تأكيد المعاملة من البنك. يُفضل ذلك عندما تحتاج إلى تتبع المدفوعات من العملاء في الوقت الفعلي.

- في نهاية يوم التسجيلوبشكل عام، فهو يقلل من العبء على النظام، ويمكن استخدامه عندما لا يكون ذلك كافيًا لتلقي تقارير الدفع على الفور.

الشكل 9. إعدادات المعلمات المحاسبية "التسويات المتبادلة"

الشكل 9. إعدادات المعلمات المحاسبية "التسويات المتبادلة"

قسم "التسويات مع الموظفين"

هذا القسم مخصص لإعداد تعبئة بيانات "الموظفين" و"نوع استحقاق الأجر" في المعاملات. إذا قمت بتحديد خيار "لكل موظف"، فستحتاج إلى ملء هذه التفاصيل لكل موظف. عند تحديد خيار "الملخص..."، لا يتم تضمين هذه التفاصيل في المعاملات.

الشكل 10. حسابات الموظفين

الشكل 10. حسابات الموظفين

قسم "الأوامر"

هنا يمكنك تكوين العمل مع الطلبات.

- استراتيجية الحجز التلقائييحدد الإجراء الخاص بحجز البضائع بناءً على طلبات العملاء.

- التنشيط "أشر إلى الطلبات في قسم الجدول"يعرض عمودًا إضافيًا في مستندات الاستلام والمبيعات، والذي يعرض رقم الطلب.

- استخدام الأوامر الداخليةيقوم بتنشيط وظيفة إنشاء الأوامر الداخلية كمستند منفصل يحمل اسمًا متطابقًا. إذا كانت الشركة لا تستخدم نظامًا لمثل هذه الأوامر، فمن الأفضل تعطيل العلامة حتى لا تثقل كاهل المستخدمين بمعلومات زائدة عن الحاجة.

- حدد السلسلة عند إجراء الحجزمن البضائع في المستودعات يسمح لك أن تأخذ في الاعتبار السلسلة (تخضع فقط لاحتياطي الطلبات التي تشير إلى اتفاقية الطرف المقابل، والتي يتم فيها تعيين السمة "محاسبة منفصلة للبضائع وفقًا لأوامر المشتري").

- حساب مرتجعات العملاء- عند تشغيل العلم، يتغير وزن البضائع المطلوبة تلقائيًا عند ترحيل "إرجاع البضائع من المشتري".

الشكل 11. إعدادات "الأوامر".

الشكل 11. إعدادات "الأوامر".

قسم "أوامر الإنتاج"

يهدف هذا القسم إلى تحديد المعلمات للعمل مع أوامر الإنتاج.

عندما يتم تمكين العلم "استخدام أوامر الإنتاج"يصبح المستند الإضافي "أمر الإنتاج" متاحًا.

يؤدي تمكين العلامة التالية إلى تمكين كل أمر من حساب متطلبات المواد والمنتجات شبه النهائية لإنتاج البضائع التامة الصنع.

يمكن تنفيذ الاحتياجات الختامية في أحد الوضعين:

- بوضوح– باستخدام وثيقة “تعديل أمر الإنتاج”. كما يتم إغلاقها تمامًا عند إجراء "تقرير الإنتاج الخاص بالوردية" و"تجميع العناصر" و"قانون تقديم خدمات الإنتاج"، إذا تم الإفراج عن جميع البضائع وفقًا للأمر.

- تلقائي- أي عند تقسيم المواد إلى إصدار البضائع، وكذلك عند تسجيلها باستخدام "تجميع العناصر".

الشكل 12. أوامر الإنتاج

الشكل 12. أوامر الإنتاج

قسم "مبيعات التجزئة"

مصممة لتكوين معلمات مبيعات التجزئة:

- إمكانية الدفع عن طريق بطاقات الدفع، القروض المصرفية.

- المحاسبة عن بيع المشروبات الكحولية؛

- إجراءات إرسال الشيكات الإلكترونية للمشتري.

الشكل 13. مبيعات التجزئة

الشكل 13. مبيعات التجزئة

قسم "التخطيط"

هذا القسم مخصص لإعداد معلمات التخطيط:

- تكرار الوصول إلى الموارد الرئيسيةيحدد الفاصل الزمني الذي يتم فيه تنفيذ التخطيط: يوم، أسبوع، عقد، شهر، ربع سنة، نصف سنة، سنة.

- تنفيذ تخطيط التحول– عند تفعيلها في المواصفات وأوامر الإنتاج تصبح آلية تخطيط الورديات متاحة.

الشكل 14. إعدادات الجدولة

الشكل 14. إعدادات الجدولة

قسم "المشاريع"

هنا يمكنك تكوين المحاسبة في سياق المشاريع.

- الاحتفاظ بسجلات المشاريع– تفعيل تفاصيل إضافية عن مشاريع المبيعات والمشتريات والتدفقات النقدية والتكاليف والتخطيط.

- استخدام أنواع التوزيع حسب المشروع– عند تمكين العلامة، يتم تنشيط أدوات إضافية لتخصيص التكاليف الأساسية للمشاريع.

- تتبع تكاليف المشروع– تفعيل ترحيل التكاليف غير المباشرة عبر المشاريع.

- أشر إلى المشاريع في الجزء الجدولي من المستندات- في المستندات التي تعكس المعاملات المالية، يتوفر عمود إضافي بعنوان "المشروع"، حيث يمكنك الإشارة إلى المشاريع المحددة التي تتعلق بها التكاليف.

الشكل 15. إعدادات المعلمات المحاسبية "المشاريع"

الشكل 15. إعدادات المعلمات المحاسبية "المشاريع"

قسم "العملات"

يمكنك هنا تكوين العملات المستخدمة في المحاسبة* والإدارة والمحاسبة وفقًا للمعايير الدولية لإعداد التقارير المالية.

*العملة التنظيمية هي العملة الأساسية، وسعر صرفها يساوي دائمًا 1 (بالنسبة للاتحاد الروسي - الروبل).

الشكل 16. إعدادات معلمات المحاسبة "العملة".

الشكل 16. إعدادات معلمات المحاسبة "العملة".

قسم "ضريبة القيمة المضافة"

هذا القسم مخصص لإعداد ترقيم الفواتير ونماذجها المطبوعة. من الممكن الإشارة إلى اسم البائع الكامل أو الكامل والمختصر، بالإضافة إلى تعيين ترقيم منفصل لفواتير الدفعات المقدمة.

الشكل 17. إعدادات محاسبة ضريبة القيمة المضافة

الشكل 17. إعدادات محاسبة ضريبة القيمة المضافة

قسم "ضريبة القيمة المضافة بالعملة"

يحدد القسم طريقة حساب مبلغ ضريبة القيمة المضافة للمستندات بالعملة الأجنبية. عند اختيار الخيار "بمبلغ الروبل للمستند"، سيتم حساب مبلغ ضريبة القيمة المضافة عن طريق ضرب مبلغ الروبل في معدل ضريبة القيمة المضافة.

عند اختيار الخيار "حسب مبلغ ضريبة القيمة المضافة بالعملة"، يتم حساب مبلغ ضريبة القيمة المضافة بالروبل عن طريق ضرب مبلغ عملة ضريبة القيمة المضافة في سعر صرف المستند.

الشكل 18. إعدادات المعلمات المحاسبية "ضريبة القيمة المضافة بالعملة"

الشكل 18. إعدادات المعلمات المحاسبية "ضريبة القيمة المضافة بالعملة"

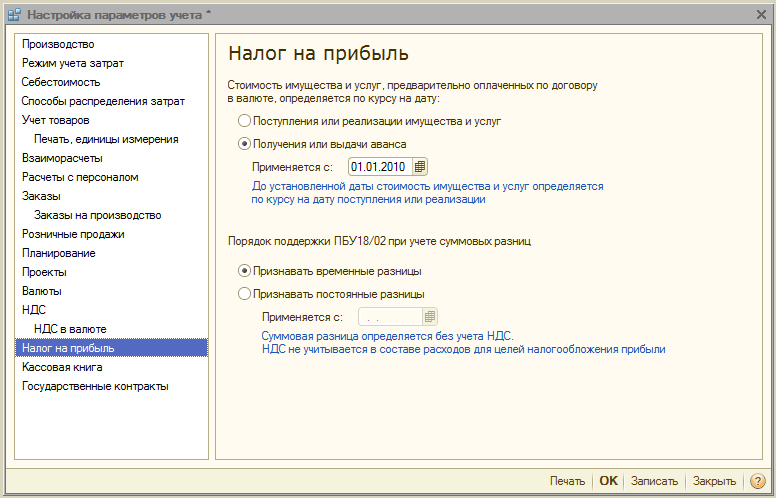

قسم "ضريبة الدخل"

تم إعداد ضريبة الدخل على الممتلكات والخدمات المدفوعة مسبقًا بموجب اتفاقية بالعملة الأجنبية وقواعد دعم PBU 18/02 عند مراعاة فروق المبلغ عند استلام الدفع بموجب اتفاقيات بالعملة المحلية. بعد نقل الملكية.

الشكل 19. إعدادات المعلمات المحاسبية "ضريبة الدخل"

الشكل 19. إعدادات المعلمات المحاسبية "ضريبة الدخل"

قسم "دفتر النقدية"

يتيح لك هذا القسم تكوين خيارات الاحتفاظ بالدفاتر النقدية: للأقسام المنفصلة أو للمؤسسة ككل.

عند تمكين علامة "استخدام صيانة دفاتر النقدية بواسطة أقسام منفصلة"، سيتم إضافة نوع الحساب الفرعي "الأقسام" إلى الحسابات 50.01 و50.21، عند إزالة العلامة، سيتم حذف نوع الحساب الفرعي وستكون العملية ممكنة فقط للمنظمة بأكملها ككل.

الشكل 20. إعدادات معلمات المحاسبة "دفتر النقدية".

الشكل 20. إعدادات معلمات المحاسبة "دفتر النقدية".

قسم "العقود الحكومية"

يهدف هذا القسم إلى إعداد وظائف إضافية لمحاسبة المدفوعات بموجب العقود الحكومية.

عند تشغيل العلم، يصبح من الممكن العمل مع كائنات النظام الفرعي "العقود الحكومية". بالنسبة للحساب البنكي واتفاقية الطرف المقابل وطلبات إنفاق الأموال، يمكنك إثبات الامتثال لعقد حكومي.

ل إعدادات تحميل المستندات الداعمةيشار إلى دليل تحميل المستندات الداعمة عند التبادل مع البنك، بالإضافة إلى الحد الأقصى لحجم ملف المستند الداعم (MB) وملف أرشيف المستندات الداعمة (MB).

الشكل 21. الإعدادات المحاسبية "العقود الحكومية"

الشكل 21. الإعدادات المحاسبية "العقود الحكومية"

هذا يكمل مراجعة إعدادات معلمات المحاسبة في نظام 1C UPP. للحصول على معلومات أكثر تفصيلاً حول قدرات النظام وقواعد التكوين، يمكنك الاتصال بمستشارينا.

في عملية تنفيذ برنامج "1C:Manufacturing Enterprise Management 8" (PPM)، غالبًا ما يحتاج موظفو شركة المقاول إلى نقل معلومات إلى إدارة العميل والمتخصصين حول كيفية تنفيذ محاسبة تكاليف الإنتاج في تكوين قياسي.

الغرض من هذه المقالة هو مساعدة موظفي المقاول وشركة العميل في تحقيق وحدة المصطلحات المستخدمة.

سنلقي نظرة على المخطط الأساسي الذي يتم بناء الوظيفة القياسية عليه. ولكن من الضروري أن نأخذ في الاعتبار أن إمكانيات التكوين النموذجي لا يستنفدها الوصف المقدم. تم وصف المخطط اعتبارًا من نهاية عام 2009 (إصدار USP 1.2.24.1).

غالبًا ما أضطر في عملي إلى التعامل مع حقيقة أن المديرين الماليين - خريجو كليات إدارة الأعمال الحديثة، وكبار المحاسبين في المؤسسات التي بنيت في اتحاد الجمهوريات الاشتراكية السوفياتية، وكبار المحاسبين في الشركات التجارية الذين درسوا المحاسبة باستخدام برنامج 1C: المحاسبة 7.7 وأخطائهم هي نفس الأشياء تسمى بشكل مختلف، ولكن أشياء مختلفة تسمى نفسها. يحتوي برنامج "1C: Manufacturing Enterprise Management 8" على مصطلحات خاصة به، والتي لا يدركها الجميع بشكل صحيح على الفور. تؤدي هذه التناقضات في المصطلحات إلى إنشاء تقييم سلبي لمؤهلات موظف الشركة المنفذة الذي يعرف التكوين ولكن ليس لديه خبرة في الاحتفاظ بالسجلات بشكل مستقل.

تنقسم جميع التكاليف في UPP إلى مجموعتين رئيسيتين: المباشرة (الإنتاج) وغيرها (غير المباشرة). يتم تضمين عناصر التكلفة التي تنتمي إلى كلا المجموعتين في الدليل الفردي "عناصر التكلفة". تتم الإشارة إلى طبيعة التكلفة لكل عنصر تكلفة، ويعتمد التقسيم بدقة على الخصائص: نوع التكلفة، والحساب المحاسبي الذي سيتم استخدامه وكيفية إدارة تدفق المستندات بشكل صحيح له.

أرز. 1

وينعكس التقسيم إلى مجموعتين أيضًا في تكوين سجلات التراكم المعنية. بالنسبة للتكاليف المباشرة، يتم استخدام سجل "العمل قيد التنفيذ" ونظائره حسب نوع المحاسبة؛ وبالنسبة للتكاليف غير المباشرة، يتم استخدام سجل "التكاليف" ونظائره.

كقاعدة عامة، تسمى التكاليف المباشرة في PPM "تكاليف الإنتاج"، وتسمى التكاليف غير المباشرة ببساطة "التكاليف".

أرز. 2

في الدليل يجب الإشارة إلى طبيعة التكاليف بشكل أكثر تحديدا: الإنتاج، الإنتاج العام، إلخ. من وجهة نظر إدارة المستندات، كما ذكرنا أعلاه، هناك مجموعتان فقط. يجب رسملة العناصر المباشرة وتوزيعها للإصدار، ويجب رسملة العناصر غير المباشرة فقط، وسيتم توزيعها تلقائيًا.

أما بالنسبة للتكاليف غير المباشرة (في هذه المقالة فإن مصطلحي "التكاليف" و"المصروفات" يعنيان نفس الشيء) يكون الوضع أبسط، لذلك سننظر إليها أولاً. بشكل غير مباشر، في هذه الحالة، سنقتصر على الإنتاج العام والنفقات الاقتصادية والتجارية العامة (لن نفكر في الزواج، لأن هذه فرصة إضافية لا يستغلها الجميع). يمكن أن تكون التكاليف غير المباشرة ملموسة أو غير ملموسة. إنها أكثر ملاءمة للاستخدام من تلك المباشرة؛ وتكمن ملاءمتها في حقيقة أنه في نهاية الشهر يتم توزيعها تلقائيًا على سعر التكلفة. من الضروري استخدام توزيع الإنتاج العام والنفقات العامة بعناية (إذا كان العميل لا يستخدم التكلفة المباشرة). لن يوافق كل عميل على تغيير هيكل التكلفة، حتى لو كان لديه فوضى في الفاتورة العشرين. الإقناع في هذه الحالة لا معنى له، فقد تكون هناك أسباب لذلك لا يعرفها أحد المتخصصين من الشركة المنفذة.

أرز. 3

لكي يعمل التوزيع التلقائي، يجب تكوينه بشكل صحيح مرة واحدة: من دليل "عناصر التكلفة"، انقر فوق الزر "انتقال" واملأ "طرق توزيع عناصر التكلفة" و"طرق توزيع عناصر التكلفة للمؤسسات".

الوارد بشكل صحيح يعني الإشارة في المستندات إلى عنصر التكلفة الصحيح مع نوع النفقات المتعلقة بالنفقات غير المباشرة، على سبيل المثال، في إيصالات السلع والخدمات أو متطلبات الفاتورة. علاوة على ذلك، إذا انعكس المستند في المحاسبة، فسيتم ملء حساب التكلفة. وبعد ذلك لا يجوز تغييره يدوياً إلى آخر صحيح من وجهة نظر المحاسب. إذا كان سيتم استخدام حساب مختلف، فيجب تحديد عنصر تكلفة مختلف.

وبالتالي، سيتم توزيع التكاليف المرسملة في نهاية الشهر تلقائيًا حسب نوعها وطريقة التوزيع المحددة لبند التكلفة.

أما بالنسبة للتكاليف المباشرة فإن الوضع أكثر تعقيدا.

أرز. 4

يمكن أن تكون أيضًا ملموسة، على سبيل المثال، المواد والمنتجات شبه المصنعة، وغير ملموسة (أخرى). تشمل التكاليف المباشرة أجور العمال الذين ينتجون المنتجات أو الخدمات بشكل مباشر من مؤسسات خارجية والتي تؤثر على تكلفة بعض المنتجات أو مجموعات المنتجات المحددة فقط. من أجل تتبع التكاليف المباشرة بشكل صحيح، يجب أن تفهم بوضوح أن سجل "العمل قيد التقدم" ليس تفريغًا، وهو الحساب العشرين لبعض المحاسبين. تحليلات هذا السجل أوسع بكثير من تحليلات الحساب العشرين، ومتطلبات الإدخال الصحيح للوثائق الأولية أكثر صرامة.

كما هو مبين في الشكل 2، يجب أولاً أن تعزى التكاليف المباشرة إلى التكاليف (ويقال أيضًا: شطبها كتكاليف)، وثانيًا، الموزعة (تشير إلى التوزيع) على الإنتاج، وثالثًا، إذا تم كل شيء بشكل صحيح، فسيتم تضمينه في سعر التكلفة عند حساب تكلفة الإنتاج في نهاية الشهر. تنطبق هذه القاعدة على جميع التكاليف المباشرة، مع الاستثناء الوحيد: المحاسبة عن أجور عمال الإنتاج في علامات التبويب "الفنية". العمليات"، و"فناني الأداء" و"توزيع العمليات الفنية" في وثيقة "تقرير الإنتاج للمناوبة" يحتوي على كل من التعيين والتوزيع. لفهم ما نتحدث عنه بشكل أكثر دقة، تخيل أنه قبل وصول الضيوف، ذهبت إلى أحد المتاجر الكبرى واشتريت، من بين المنتجات الأخرى، كعكتين متطابقتين، وقررت تقديم إحداهما للضيوف، والاحتفاظ بالأخرى لنفسك. إذا لم تكن أنت من قام بإعداد الطاولة، فقبل وضع الكعك في الثلاجة، سيتعين عليك إرفاق ملاحظات "للضيوف" و"لا تأخذ" إليهم. إذا أردت فجأة معرفة مقدار الأموال التي أنفقتها على كل ضيف من ضيوفك، فعند تقطيع الكعكة، يجب عليك كتابة مقدار الكعكة التي أكلها كل ضيف. في النهاية، سيكون من الضروري مقارنة تكلفة الكعك المشتراة، والكعكة المتبقية في الثلاجة والحصة التي ذهبت إلى كل من الضيوف.

وفيما يتعلق بمحاسبة التكاليف، يمكننا القول أن وضع الكعك في الثلاجة يعني شطب تكاليف الإنتاج، وإرفاق ملاحظات "للضيوف" و"لا تأخذ" على الكعك يعني شطب التحليلات. التوزيع للإصدار هو الإشارة إلى مقدار الكعكة التي أكلها كل ضيف.

إن اشتراط تطابق تحليلات الإسناد إلى التكاليف والتوزيع على المخرجات يعني: أولاً، يتم توزيع الكعكة التي تمت الإشارة إليها "للضيوف" فقط، وثانياً، الكعكة المخصصة للضيوف، في حالة تناولها بالكامل، فيجب توزيعها على الضيوف بكاملها.

وبالعودة إلى التكاليف غير المباشرة، نلاحظ أنه بما أن التوزيع يجب أن يتم تحديده لهم فقط أثناء الإعداد، فإن تكاليف الكعكة على الضيوف سيتم توزيعها ليس حسب الحجم الفعلي للقطع، ولكن وفقا لبعض القواعد، على سبيل المثال. على قدم المساواة.

أرز. 5

المرحلة الأولى هي إسناد النفقات. في التين. ويبين الشكل 5 الطرق الأكثر شيوعًا، مجمعة حسب المعنى المادي للتكاليف المتكبدة.

أرز. 6

المرحلة الثانية هي توزيع تكاليف الإنتاج. في التين. يعرض الشكلان 6 و7 الطرق الأكثر شيوعًا، بالإضافة إلى تجميعها حسب المعنى المادي للتكاليف الأولية. كما ذكر أعلاه، فإن أجور عمال الإنتاج عندما تنعكس في علامات التبويب "الفنية". العمليات" و"فناني الأداء" و"توزيع العمليات الفنية" في وثيقة "تقرير الإنتاج للتحول" يحتوي على إسناد الأجور إلى التكاليف وتوزيعها على الإنتاج.

أرز. 7

يمكن أن يتم توزيع تكاليف الإنتاج (انظر الشكل 6 و7) في وقت الإنتاج عن طريق ملء علامات التبويب المناسبة في مستند "تقرير الإنتاج للتحول". ولكن يمكنك القيام بذلك لاحقًا، بأي تردد مناسب: مرة واحدة يوميًا، أو مرة واحدة في الأسبوع، أو حتى مرة واحدة، في نهاية الشهر. بالنسبة لتكاليف المواد - مع وثيقة "توزيع المواد للإنتاج"، بالنسبة للتكاليف غير الملموسة - مع وثيقة "توزيع التكاليف الأخرى". تحتوي هذه المستندات على آليات الإكمال التلقائي الجيدة. يمكن للشركة المنفذة دائمًا إجراء معالجة التعبئة الخاصة بها مع مراعاة تفاصيل العميل ودمجها في المستندات من خلال دليل المعالجة الخارجية، دون لمس التكوين الفعلي للبرنامج.

بالعودة إلى الشكل 2، لتكوين سعر التكلفة، عليك تنفيذ الإنتاج، والخطوة الأخيرة هي حساب تكلفة الإنتاج.

تتيح لك التقارير مراقبة صحة عملية حساب التكلفة.

أرز. 8

بالطبع، يمكنك استخدام كشوفات حساب النفقات المعتادة للمحاسبين. ولكن أود أن أشير إلى أنه نظرا لعدم كفاية المعلومات عن هذه الحسابات (3 أقسام تحليلية فقط)، فإن العثور على أي أخطاء باستخدام هذه البيانات فقط يبدو، على أقل تقدير، عملية كثيفة العمالة.

أرز. 9

بالنسبة لعائلة سجل "الأعمال قيد التنفيذ" (للمصروفات المباشرة)، يتم عرض التقارير في تقرير "قائمة تكاليف الإنتاج". نظرًا لأنه عند حساب تكاليف الإنتاج، يتم تضمين التكاليف غير المباشرة (تكاليف الإنتاج العامة في المقام الأول) في سعر التكلفة، ثم بعد الحساب، سيُظهر البيان ليس فقط تكاليف الإنتاج البحتة، بل يشمل أيضًا تكاليف غير مباشرة.

أرز. 10

بالنسبة لمجموعة سجلات "التكاليف" (للتكاليف غير المباشرة)، يتم عرض التقارير في تقريري "التكاليف" و"بيان تكاليف الإنتاج".

- يعرض التقرير الأول إجماليات التكاليف المتراكمة، وتظهر البيانات في هذا التقرير فقط بعد حساب تكلفة الإنتاج.

- التقرير الثاني يوضح الحركة في سجل "التكاليف": الأرصدة ودوران الأعمال (الدخل والمصروف) للفترة. الدخل هو ما نسب إلى النفقات، والنفقة هي ما تم توزيعه وأخذه في الاعتبار عند حساب تكلفة الإنتاج.

- التقرير الأول يتوافق مع عمود "الاستهلاك" في الثاني.

أرز. أحد عشر

يمكنك معرفة ما تمت الإشارة إليه للتخصيص للمخرجات من تقرير "تكاليف المنتج". الفرق مع تقرير "بيان تكاليف الإنتاج" هو أنه قبل حساب تكلفة الإنتاج، يشير تقرير "بيان تكاليف الإنتاج" إلى التكاليف المرسملة (إرجاع، على سبيل المثال، تكلفة كلا الكعكتين ككل). وفي تقرير "تكاليف الإنتاج" - فقط التكاليف التي تم بالفعل الإشارة إلى توزيع الإنتاج عليها (حصة الكعكة "للضيوف"، المسجلة لكل منها، في هذه الحالة فقط من الناحية الكمية). علاوة على ذلك، بغض النظر عما إذا كانت هذه التكاليف مرسملة أم لا. يمكنك تسجيل من أكل وكم، بغض النظر عما إذا كنت تعرف عدد الكعك هناك، سواء كانت مخصصة للضيوف أم لا.

أرز. 12

إذا أدت تكلفة المخرجات إلى ظهور رسائل خطأ، فغالبًا ما تكون هذه الأخطاء بسبب عدم استيفاء متطلبات مطابقة تحليلات التكلفة وتخصيص المخرجات. على سبيل المثال، مجموع حصص الكعكة التي يتناولها الضيوف ليس كعكة واحدة، بل كعكة ونصف. أو كتبوا على الكعكة "للضيوف"، ولكن عند الإشارة إلى من أكل وكم، نسوا تحديد الكعكة التي تم توزيعها. ولكي نتمكن من البحث عن مثل هذه الأخطاء، هناك تقرير “تحليل توزيع تكاليف الإنتاج” في التكاليف المباشرة، و”تحليل توزيع التكاليف” في التكاليف غير المباشرة.

أرز. 13

إذا تم العثور على أخطاء ولا تتعلق باكتمال إدخال المستندات الأساسية وإعدادات التوزيع، فيمكن تصحيحها: عن طريق تغيير المستندات التي تم إدخالها بالفعل بأثر رجعي أو باستخدام آلية التعديل (الشكل 13).

أرز. 14

إذا كانت هناك تناقضات كمية في العمل الجاري، فهناك آليات للعمل معهم (الشكل 14).

تجدر الإشارة بشكل خاص إلى وثيقة "تعديل WIP". يهدف هذا المستند إلى تعديل تحليلات إسناد التكلفة، وليس تعديل التكاليف نفسها.

على سبيل المثال، بعد وضع الكعك في الثلاجة، يمكنك أن تعلق عليه قطعًا فارغة من الورق، ثم تكتب عليها لاحقًا "للضيوف" و"لا تأخذ". هذه مجرد حالة لضبط التحليلات. في هذه الحالة، ستبقى الكعكة كعكة، ولن تصبح سلطة؛ إن تحويل الكعكة إلى سلطة باستخدام آلية الضبط أمر غير قانوني.

في الختام، أود أن أفكر في إمكانية المحاسبة السريعة للمواد قيد التنفيذ.

الشكل 15

كما ذكر أعلاه، يمكنك تسجيل من أكل وكم، بغض النظر عما إذا كنت تعرف عدد الكعك المخصص للضيوف أم لا. لا يهم إذا تم وضع الكعك حديثًا في الثلاجة أو إذا كان على الطاولة منذ آخر عيد ميلاد. من أجل الاحتفاظ بالسجلات بشكل أكثر دقة، يمكنك تضمين عناصر العناصر الفردية في المحاسبة التشغيلية في العمل الجاري. في هذه الحالة، بالنسبة للمواد التي لم يتم تخصيصها أو تم تخصيصها بشكل غير صحيح للتكاليف، سيكون من المستحيل الإشارة إلى توزيعها على المخرجات. ولكن يجب أن نضع في اعتبارنا أن العديد من الأشخاص يرغبون في استغلال هذه الفرصة، ولكن لا يمكن للجميع استخدامها فعليًا، وذلك لعدة أسباب: تفاصيل تدفق المستندات لا تسمح بذلك، والمواصفات (معايير استهلاك المواد) للمنتجات التي لا تتوافق تماما مع الواقع، وعدد من الآخرين.

يوفر التكوين القياسي لـ UPP القدرة على تتبع تكاليف الإنتاج. تتميز التكاليف المباشرة وغير المباشرة بهياكل تدفق المستندات المختلفة.

وبشكل عام تنقسم عملية محاسبة التكاليف إلى ثلاثة أنشطة رئيسية:

- تخصيص التكاليف للإنتاج؛

- الإشارة إلى تكاليف التوزيع للمخرجات إذا كانت التكلفة مباشرة أو إعداد خوارزمية التوزيع مسبقًا إذا كانت غير مباشرة؛

- منتج حساب تكلفة الإنتاج.

سيساعد فهم النهج المذكور أعلاه على شرح الإمكانيات والمبادئ التشغيلية لمحاسبة التكاليف في SCP للعميل بشكل أفضل وتحسين جودة التنفيذ.

جي سي تريد سوفت، موسكو

سأتحدث إليكم اليوم عن علامة التبويب "طرق تخصيص التكلفة". تتميز علامة التبويب هذه بأنها تحتوي على خانة اختيار واحدة فقط وهي متاحة فقط إذا تم تحديد وضع محاسبة التكاليف المتقدم (إذا كنت لا تفهم ما هو وضع محاسبة التكاليف، فاقرأ المقالة السابقة حول إعدادات وضع محاسبة التكاليف ثم عد) .

بعد قراءة هذا المقال ستفهم:

لماذا يقترح 1C عدم تغيير طرق توزيع التكلفة

عندما يكون من الضروري تغيير طرق توزيع التكلفة

كيفية العمل مع الإعدادات بشكل صحيح.

سأتحدث إليكم اليوم عن علامة التبويب "طرق تخصيص التكلفة". تتميز علامة التبويب هذه بأنها تحتوي على خانة اختيار واحدة فقط، وهي متاحة فقط إذا تم تحديد وضع محاسبة التكاليف المتقدم (إذا لم تفهم ما أعنيه، فاقرأ المقالة الخاصة بإعداد وضع محاسبة التكاليف أولاً ).

إذا كان لديك محاسبة دفعية في قاعدة البيانات الخاصة بك، فلن يتم منحك خيارًا خاصًا في البرنامج:

أنت بالتأكيد بحاجة إلى إعداد طرق توزيع التكلفة والإشارة إليها لكل عنصر. بدلًا من هذه المقالة، ستجد درسًا بالفيديو حول إعداد قاعدة توزيع التكلفة. اتبع الرابط المقدم واحصل على الدرس على بريدك الإلكتروني.

لذا، إذا قمت بتكوين تحليلات متقدمة، فإن مربع الاختيار هذا يستحق دراسة منفصلة. إنه يغير سلوك حساب التكلفة للنظام لدرجة أن المستخدمين ذوي الإعدادات المختلفة يشعرون وكأنهم يعملون في برامج مختلفة.

في إعدادات معلمات المحاسبة يتم كتابتها باختصار:

حسنًا ، هذه هي الحالة نفسها عندما تكون هناك أسئلة أكثر من الإجابات بعد قراءة تعليمات 1C.

واجهت عدة مرات موقفًا حيث قام كبير المحاسبين في قاعدة البيانات، دون تحديد خانة الاختيار، بإعداد التوزيع بطريقة ما وقام بحساب التكلفة بنجاح. وفجأة... نصح شخص ما، أو يحدث أيضًا أن يكون لدى مسؤول قاعدة البيانات أفكار أخرى حول إعدادات 1C الصحيحة. بشكل عام، يغيرون الإعداد. مباشرة إلى هذه النقطة. وبعد ذلك - الذعر بالطبع. يتوقف حساب التكلفة عن العمل بشكل صحيح، ولا يفهم المستخدمون ما حدث. يمكننا إصلاح كل شيء بالطبع. تحتاج فقط إلى فهم ما الذي يحدد سلوك البرنامج.

لذلك، دعونا فرزها بالترتيب.

1. توزيع التكلفة في 1C UPP والأتمتة المتكاملة

قليلا عن آليات توزيع التكلفة في 1C. نحن نتحدث عن توزيع أي تكاليف غير مباشرة على تكلفة الإنتاج. ولكن في أغلب الأحيان يتم توزيع الإنتاج (إذا لم يكن من الممكن تصنيفه على الفور على أنه مباشر) والإنتاج العام. تُعزى نفقات الأعمال العامة الآن بشكل أكثر شيوعًا إلى نفقات الفترة.

يوجد في 1C دليلان: عناصر التكلفة وطرق تخصيص التكلفة. وهذان الدليلان مستقلان تمامًا.

لكن مقارنتها مع بعضها البعض تتم في السجلات:

في هذه السجلات يمكنك الإشارة إلى العنصر الذي يجب توزيعه وبأي طريقة.

الأول للمحاسبة الإدارية، والثاني للمحاسبة. في هذه الحالة، يمكنك تحديد طرق توزيع مختلفة لعنصر واحد اعتمادًا على القسم أو الحساب لمحاسبة هذه التكلفة (في المحاسبة).

ويتم إجراء التوزيع نفسه بواسطة مستند حساب التكلفة. ويركز فقط على إدخالات التسجيل. ماذا يفعل:

2. توزيع التكاليف حسب البند حسب الأساس المحسوب في الخطوة الأولى.

انه سهل. حتى أن حساب التكلفة في المحاسبة يعرف كيفية إسناد التكاليف إلى النفقات المؤجلة إذا لم يتم العثور على قاعدة توزيع.

لتوزيع التكاليف حسب العناصر غير المباشرة على التكلفة يجب ملء السجلات التالية:

- طرق توزيع بنود التكلفة

- طرق توزيع بنود التكلفة للمنظمات

في السابق، كان على المستخدم دائمًا تكوين طريقة التوزيع في كلا السجلين لكل عنصر موزع. ولكن منذ وقت طويل، طورت 1C آلية مبسطة عندما يملأ النظام هذا السجل نفسه.

لذلك، يحدد إعداد تغيير طرق توزيع التكلفة من سيقوم بملء السجل: النظام نفسه أو المستخدم.

2. عدم تغيير أساليب توزيع التكاليف.

في هذه الحالة، يتم ملء السجل بـ 1C. تكون هذه الحالة مناسبة عندما تكون قواعد توزيع التكاليف في الشركة قياسية إلى حد ما ولا تتغير بشكل متكرر.

لكن كيف تعرف القواعد التي يجب تطبيقها؟

للقيام بذلك، استخدم الكتاب المرجعي لإعدادات إغلاق الشهر:

فيه، في علامة التبويب تخصيص التكلفة، يتم تعيين طرق توزيع التكلفة:

ما هي وسائل الراحة المقدمة هنا:

أولاً، يمكنك إعداد التوزيع لجميع المقالات ذات طبيعة معينة مرة واحدة

ثانيًا، يمكنك استخدام طرق التوزيع المحددة مسبقًا. تم تكوينها دون الكثير من التحليلات. ولكن يمكن تكوين كافة قواعد التوزيع في بضع دقائق.

ثالثًا، ليست هناك حاجة لإنشاء إعداد إغلاق شهري كل شهر. يمكنك إعداده مرة واحدة واستخدامه حتى تنشأ الحاجة إلى التغييرات.

مهم! في مستند حساب التكلفة، يجب عليك تحديد إعدادات إقفال الشهر.

النقطة المهمة هي أن المستند يقرأ الإدخالات الموجودة في علامة التبويب تخصيص التكلفة في إعدادات إقفال الشهر ويملأ سجل طرق توزيع عناصر التكلفة. وبعد ذلك يتم استخدام هذه السجلات في العمليات الحسابية.

بالمعنى الدقيق للكلمة، الشهر الأول فقط هو أمر بالغ الأهمية لتوزيع التكاليف. في الأشهر اللاحقة، إذا نسيت تحديد إعداد إقفال الشهر في مستند حساب التكلفة، فسيأخذ النظام أساليب الشهر الأول للتوزيع. ولكن لا يزال لا ينبغي عليك القيام بذلك. يؤثر الإعداد أيضًا على بعض إجراءات المستند الأخرى. على سبيل المثال، قد لا يعمل ضبط تكلفة شطب المواد دون إعدادات بشكل صحيح.

خاتمة:

إذا نظرت إلى موثوقية وأهمية البيانات في المحاسبة، فإن خيار الإعداد هذا أكثر ملاءمة. من المعتاد في روسيا التحكم في كل شيء بالتفصيل وهناك مخططات معقدة إلى حد ما لتخصيص التكاليف لتكاليف الإنتاج. تكاليف العمالة لصيانتها مرتفعة، ولكن الانبعاثات ضئيلة. في معظم الحالات، التكلفة التي لا يمكن أن تعزى مباشرة إلى منتج معين لا يمكن بعد ذلك توزيعها بشكل معقول باستخدام بعض الحسابات المعقدة بشكل خاص.

في أغلب الأحيان، تكون المخططات القياسية كافية تمامًا للحصول على معلومات الإدارة واتخاذ القرارات.

3. تغيير أساليب توزيع التكاليف.

ومع ذلك، يحدث أن تكون القاعدة المعقدة منطقية من الناحية الاقتصادية. تقوم الشركة بإجراء تحليل العوامل (أي العامل الذي أثر على التغير في التكلفة)، ويتم تحليل التوزيع ووزن العواقب.

ومن ثم فمن المنطقي تحديد خانة الاختيار تغيير طرق توزيع التكلفة في إعدادات معلمات المحاسبة.

في هذه الحالة، يمكنك إعداد دليل طرق تخصيص التكلفة بنفسك وملء السجلات لكل عنصر تكلفة موزع:

- طرق توزيع بنود التكلفة

- طرق توزيع بنود التكلفة للمنظمات

تم وصف الإعدادات والتفاصيل الدقيقة لحساب قاعدة توزيع التكلفة بمزيد من التفصيل. لن أكرر نفسي في هذا المقال.

تعلم أشياء جديدة كل يوم وتغير حياتك للأفضل!

تسجيلات الويبينار

يعد التحضير لإقفال نهاية الشهر وحساب التكلفة في حد ذاته العملية الأكثر صعوبة، والتي لا توجد حتى الآن مواد منهجية كافية لها. من الصعب أن نتذكر كل التفاصيل الدقيقة، خاصة عندما يتم إغلاق الفترة ليس كل شهر، ولكن مرة واحدة في الربع.

ما هو المفيد أن نتذكره عند إغلاق الشهر بطريقة توزيع المصاريف العامة ومصاريف الإنتاج على الحساب 20 على تكلفة الإنتاج الفعلية.

إذا كنت تستخدم RAUZ، وليس المحاسبة الدفعية. إذا لم تقم بحساب رواتب العمال الرئيسيين على أساس القطعة، ولكنك تريد توزيعها بشكل مناسب بين المنتجات المنتجة. إذا قررت توزيع الحسابات 25 و26 بما يتناسب مع التكلفة المخططة للمنتجات المصنعة حسب مجموعات المنتجات. إذا فهمت ما هي مجموعة المنتجات وقمت بملء الدليل بحيث تكون مجموعة المنتجات منتجًا محددًا تصنعه الشركة. ثم تحقق مما يلي:

- في سياستك المحاسبية، قم بإزالة طريقة توزيع مصاريف الأعمال العامة باستخدام طريقة التكلفة المباشرة.

- يجب أن تفهم التكاليف التي يجب أن تذهب إلى أي حسابات. اعتبارا من 20/01/1يجب أن يتضمن الحساب تكاليف الإنتاج المباشرة: المواد والمكونات التي تصنع منها المنتجات، ورواتب العمال الرئيسيين (الميكانيكي، المثبت، وما إلى ذلك)، وتكاليف التعديل من قبل طرف ثالث وخدمات الإنتاج الخارجية (الرسم والقطع والنقش وما إلى ذلك). .) . يُسمح أيضًا بشطب السفر والبدلات اليومية الزائدة إلى الحساب 20 إذا كان بإمكانك نسبتها إلى مجموعة تسميات وقسم محدد. يجب أن تذهب جميع التكاليف فقط إلى تلك الأقسام التي ستنتج شيئًا ما (هذه أقسام ذات سمة "الإنتاج الرئيسي" أو "الإنتاج المساعد". لا ينبغي أن تكون هناك أقسام إرسال تخطيط أو أقسام محاسبة هنا، فهذه كلها أقسام أخرى). وإلا فإن القطعة غير المكتملة ستظل معلقة هناك إلى الأبد.

اعتبارا من 25.01يجب أن يتضمن الحساب تكاليف الإنتاج العامة المباشرة وفقط تلك الأقسام التي يوجد أو سيتم إنتاجها (الرئيسية والمساعدة). عندها فقط سيتم تحويل هذه التكاليف إلى الحساب العشرين لقضايا محددة أو أنها ستقع ضمن العمل الجاري عند إغلاق الشهر. يمكن أن يكون هذا استهلاك الآلات، وشطب الأدوات (مكاوي اللحام للتركيب، والملفات للميكانيكيين، والقواطع للخراطة)، وشطب ملابس العمال أو مواد التشحيم، وإصلاح المعدات، ورواتب الحرفيين المعينين في أقسام إنتاج محددة، وما إلى ذلك سيتم تحويل جميع هذه المصاريف إلى الحساب 20 حسب القسم كما هو. ما لم يتم توزيعها عبر مجموعات العناصر الصادرة اعتمادًا على طريقة توزيع التكلفة المحددة في إعداد إقفال الشهر.

اعتبارا من 25.03يجب أن يتضمن الحساب تكاليف الإنتاج العامة غير المباشرة، والتي سيتم توزيعها بشكل متناسب على جميع الأقسام، لا. المجموعات، الإصدارات. ينبغي جمع تكاليف الأقسام الأخرى هنا. انخفاض قيمة المباني الصناعية، وانخفاض قيمة أجهزة الكمبيوتر لخدمات الإنتاج، ورواتب موظفي إدارة الإنتاج، وإصلاح المصاعد، وما إلى ذلك.

في 26.01 و 26.03يجب أن تأتي فواتير التكلفة بنفس طريقة الفواتير 25. أي أن كل ما هو موجود في 26 يناير يتم نقله إلى أقسام الإنتاج. على سبيل المثال، إزالة رقائق الإنتاج الميكانيكية والمياه والكهرباء للمسبك. يجب تحميل هذه التكاليف على الحساب العشرين في أقسام محددة ثم توزيعها بين مجموعات المنتجات فقط. وفي 26 مارس، سنسقط جميع نفقات الأعمال العامة، والتي سنوزعها على جميع المنتجات المنتجة وعلى جميع الأقسام. انخفاض قيمة المرآب والمستودعات والمباني الأخرى، وانخفاض قيمة أجهزة الكمبيوتر للتخطيط والخدمات الاقتصادية، والمياه والكهرباء والإنترنت وإصلاح المصاعد وإزالة القمامة، وما إلى ذلك.

إذا تم تراكم التكاليف العامة بشكل غير صحيح بشكل منهجي، فيمكنك تحويلها يدويًا باستخدام مستند "تسوية التكاليف الأخرى".

- إعداد دليل الأقسام. يجب ألا تكون هناك أقسام للمنظمات التي لا تنتمي إلى أي قسم. وكذلك لعدة في وقت واحد. إذا كان لديك شركة واحدة، فيجب تكوين الدلائل واحدًا لواحد. إذا كان هناك العديد منها، فافهم الأمر بهذه الطريقة: الأقسام هي ما تفهمه على أنه قسم للمؤسسة بأكملها. على سبيل المثال، في إحدى شركتك يوجد قسم للمؤسسة "جراج رقم 1" و"جراج رقم 2"، وفي شركة أخرى يوجد قسم للمؤسسة "متجر النقل". دكتور، الجميع معتاد على الاعتقاد بأن كل شيء هو "خدمة النقل". أنشئ مثل هذا التقسيم ووضح أنه يشمل كلا من الجراجات وورشة النقل.

- توثيق إصدارات الإنتاج مع المستندات "تقرير الإنتاج للمناوبة". تشير الوثيقة إلى المنتجات التي يتم إصدارها في المستودع والمواد التي تتكون منها. يمكنك أيضًا الإشارة إلى التكاليف الأخرى هناك. ويجب إدراج هذه المواد، مثل التكاليف الأخرى، في القسم وقت إصدارها. يمكنك شطب المواد إلى القسم باستخدام "فاتورة الطلب". استخدم تقرير "بيان محاسبة التكاليف" لتتبع الأرصدة السلبية في القسم ومراقبة العمل الجاري للمواد:

- استخدم "ورقة محاسبة المخزون" و"ورقة محاسبة التكاليف" لتتبع الأرصدة السلبية في المستودعات والإنتاج والقضاء عليها. للقيام بذلك، في نماذج التقارير التي يتم فتحها، امسح جميع التحديدات وقم بتعيين التحديد: السمة - "كمية الرصيد النهائي"، نوع المقارنة: - "أقل"، القيمة - "0". سترى المستندات التي سجلت الأرصدة السلبية.

- يجب أن يتم تنفيذ جميع مستندات الإفراج وفقًا للمحاسبة الضريبية، حتى لو لم يتم توفيرها (على سبيل المثال، في حالات تصنيع المنتجات من المواد الخام التي يوفرها العميل).

- يجب أن يكون لجميع العناصر التي تم إصدارها أسعار مخططة. تلك التي تحتوي على السمة "المخطط لها" في نوع السعر. علاوة على ذلك، فإن تاريخ تحديد الأسعار المستهدفة يجب ألا يتجاوز بداية الربع المغلق. إذا كان الإصدار في 1 مارس، وتم تحديد السعر في 2 مارس، فلن يحدث شيء. يتم تحديد الأسعار في المستندات "تحديد أسعار العناصر" ويتم تخزينها في سجل المعلومات "أسعار العناصر".

- لرؤية الخطة/الحقيقة وتحليل التكلفة بشكل عام، يجب عليك الاحتفاظ بسجلات لأوامر الإنتاج. خلاف ذلك، سيكون مجرد مرجل من التكاليف حسب مجموعات العناصر.

- في جميع إيصالات الخدمات أدخل مجموعات البنود وبنود التكلفة والقسم المتلقي للتكاليف. إذا كانت هذه تكاليف إنتاج، على سبيل المثال، تعديل طرف ثالث، فيجب أن تتذكر أن التكاليف يجب أن تقع على عاتق القسم الذي سيتم إصدار الإصدارات من أجله، وإلا فلن تترك هذه التكاليف الحساب العشرين أبدًا.

للتحقق مما إذا كانت التفاصيل الضرورية قد تم ملؤها في كل مكان وما إذا كانت تم ملؤها بشكل صحيح، يمكنك استخدام "التقرير الشامل (عن المستندات والأدلة والسجلات)". افتح هذا التقرير، وحدد كائن التحليل "المستند"، وحدد نوع المستند والجزء الجدولي الذي سنقوم بإجراء الفحص عليه. على سبيل المثال، نحتاج إلى تتبع المستندات التي لم تشير إلى مجموعات العناصر. دعونا نستخدم الإعداد التالي. في مجموعات الأسطر، سنعرض رابطًا للمستند، وفي التحديدات، سنضع القيود حسب التاريخ والمؤسسة ومجموعة العناصر الفارغة:

- في جميع التطبيقات، أدخل مجموعات التسميات المقابلة لمنتجات المؤسسة.

- أدخل مجموعات التسميات في المتطلبات والإصدارات.

- التأكد من أن جميع وثائق الإنتاج (إيصالات الخدمات، المتطلبات، تقارير الإنتاج) تشير إلى الأقسام التابعة للمنظمة والتي تحمل صفة "الإنتاج الرئيسي" أو "الإنتاج المساعد". ويجب أن تكون هذه هي الأقسام التي يصدر الإنتاج لها.

- تأكد من أن تكاليف تعديلات الجهات الخارجية تذهب إلى الأقسام التي يتم إصدار إصدارات هذه المنتجات فيها. وبخلاف ذلك، ستبقى هذه التكاليف معلقة على الحساب 20 ولن يتم شطبها في أي مكان. دعونا ننتقل مرة أخرى إلى تقرير "التقرير الشامل (عن المستندات والأدلة والسجلات)". لنقم بتحديد المستند والجزء الجدولي، وفي الإعدادات، سنقوم بتعيين مجموعات الصفوف: أولاً "الوحدة التنظيمية"، ثم "الرابط". في التحديدات، سنقوم بوضع قيود على التاريخ والتنظيم وبند التكلفة. أيضًا، من أجل تصفية المستندات التي يكون الجزء الجدولي "الخدمات" فارغًا، يمكنك ضبط التحديد "رقم السطر" على عدم يساوي الصفر، مما يعني أنه يجب أن يكون هناك صف واحد على الأقل في الجزء الجدولي.

- من الضروري ألا تكون هناك مصاريف غير مرتبطة بالإدارات (يحدث هذا بسبب التقارير المسبقة التي لم يتم ملء التفاصيل اللازمة بها).

- إذا كان في إعداد إقفال نهاية الشهر في جدول توزيع التكلفة، يشير سطر واحد على الأقل إلى مجموعة أصناف، أو أن هناك طرق توزيع تعتبر بسيطة (تحتوي هذه الطريقة على سمة استخدام التوزيع البسيط)، أو طرق توزيع عناصر التكلفة مع نوع قاعدة التوزيع = يتم استخدام جدولي أو SKD، ثم لا فائدة من ملء سجل المعلومات لتوزيع عناصر التكلفة؛ بمعنى آخر، إذا قمت بتوزيع التكاليف بما يتناسب مع تكلفة الإنتاج المخطط لها، فلن ينظر البرنامج إلى سجل المعلومات.

- إذا كنت تعكس أنشطة الإنتاج باستخدام "تقارير إنتاج التحول" ( باستخدام "متطلبات الفاتورة" تقوم بشطب المواد المخصصة للإنتاج من المستودعات، ثم في "تقارير إنتاج التحول" تشير إلى المواد التي تم تصنيع المنتجات منها)، ثم في إعداد إقفال نهاية الشهر في جدول توزيع التكلفة لبند التكلفة "المواد والمنتجات شبه النهائية"، حدد أسلوب "عدم التوزيع". وبخلاف ذلك، في نهاية كل شهر، لن يكون لديك مواد غير مكتملة. كل ما وضعته في مرحلة الإنتاج على مدار شهر، حتى لو لم يتم إصدار المنتجات بعد، سيتم توزيعه عبر المنتجات التي تمكنت من إصدارها.

- بعد كل حساب تكلفة، من الضروري إعادة ترحيل المستندات الخاصة بفترة الإغلاق التالية. وإلا فإن تلك التسويات المالية والأسعار والمعاملات التي ظهرت والتي تمت عن طريق حساب التكلفة لن تشارك في المستندات اللاحقة. ومن ثم، إذا كنت تقوم بإغلاق ربع سنة، فقم أولاً بإجراء حساب التكلفة لشهر يناير. ثم قم بترحيل مستندات فبراير واحتساب سعر التكلفة لشهر فبراير. إلخ.