Организациям-производителям товаров, предоставляющим услуги или ведущим работы, следует с особым вниманием относиться к учету производственных затрат на этапе, когда процесс еще не до конца завершен – например, работы не завершены, товар еще на производстве.

Зачастую процесс производства можно охарактеризовать как непрерывный, поэтому к концу отчетного периода фактически на каждом производстве будут оставаться материалы, работы, услуги, продукция, пока не «дошедшие» до финального этапа в этом процессе. В связи с чем, и возникает необходимость фиксировать эти остатки, и желательно ежемесячно, поскольку этот показатель влияет на расчет себестоимости выпущенной продукции.

Одним из наиболее точных способов подтверждения учетных данных является инвентаризация незавершенного производства. При ее регулярном проведении повышается правильность данных для управленческого учета в частности, и эффективность структуры внутреннего контроля фирмы в целом.

Рассмотрим порядок проведения данного процесса в регистрах бухучета, а также нюансы отражения ее результатов на примере конфигурации 1С:Бухгалтерия предприятия, версия 3.0.

Учет затрат в основном производстве можно настроить в разделе учетной политики.

Рисунок 1. Учетная политика

Для учета выпуска готовых товаров предусмотрен «Отчет производства за смену», который находится через «Производстве». Посмотрим на примере, как его заполнить:

Рисунок 2. Отчет за смену

- «Продукция» – табличная часть служит для указания номенклатурных позиций продукции, которая передается из производства на склад (у нас в примере – кондитерское изделие «Ассорти», количеством 80 единиц, по плановой цене 215 руб.).

- «Услуги» – служит для указания перечня оказанных услуг (ее мы не заполняем).

- «Возвратные отходы» – служит для указания возвратных отходов (ее мы также не заполняем).

- «Материалы» – заполняется автоматом на основании спецификаций. Бывают случаи, когда материалы в производство переданы в полном объеме, а выпуск осуществлен не полностью (в нашем примере мы отразим большее количество материалов, списанных в производство, чем в спецификации).

Рисунок 3. Заполнение вкладки «Материалы»

Проведем документ и рассмотрим, какие движения он произвел в учете.

Рисунок 4. Проводки, формирующиеся движением нашего отчета

В бухгалтерском и налоговом учете документ сформировал следующие проводки:

Дт 43 Кт 20.01

Дт 20.01 Кт 10.01

На склад готовой продукции оприходованы кондитерские изделия «Ассорти» численностью 80 единиц и общей стоимостью 17 200 рублей по плановым ценам, и списаны материалы в производство на сумму.25 423,73 рублей.

Сформируем оборотно-сальдовую ведомость по счету 20.01.

Рисунок 5. Отражение незавершенного производства в оборотно-сальдовой ведомости

Сальдо по счету 20.01 составляет 8 223.73 рубля, что является остатком незавершенного производства.

Наличие незавершенных остатков производства можно зафиксировать с помощью документа «Инвентаризация НЗП».

Рисунок 6. Инвентаризация производства в 1С 8.3

Документ необходимо заполнять раз в месяц по каждому из подразделений организации, где есть незавершенные процессы.

Рисунок 7. Документ «Незавершенное производство»

В табличной части «Остатков незавершенного производства» следует указать все номенклатурные группы, по которым есть незавершенное производство с указанием сумм для бухгалтерского и налогового учета. В нашем примере мы пользуемся лишь одной из них – «Производство», но в ведении учета их может быть столько, сколько необходимо для детального отражения в учете особенностей деятельности фирмы. Отражаем сумму остатка НЗП – 8 223,73 рубля.

Документ инвентаризации по НЗП не формирует проводок. Он нужен лишь для того, чтобы при расчете себестоимости продукции и закрытии счетов учета производственных затрат (в частности, 20-е счета и другие) программа могла верно отразить остатки по счетам.

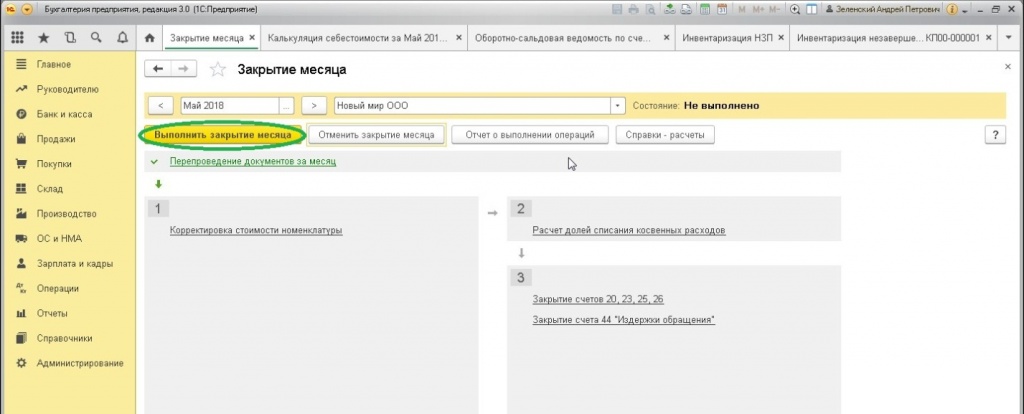

После завершения работы с документом открываем «Закрытие месяца».

Рисунок 8. «Закрытие месяца»

Проводим закрытие, после чего смотрим результат с помощью «Калькуляции себестоимости».

Рисунок 9. Калькуляция себестоимости

Рисунок 10. Проверка калькуляции

Итак, сальдо 20.01 счета осталось неизменным после закрытия месяца.

Рисунок 11. Проверка сальдо по оборотно-сальдовой ведомости

На 43 сч. отнесена готовая продукция на сумму 17 200 рублей.

Рисунок 12. Отнесение затрат на выпуск готовой продукции

Затраты, отнесенные на выпуск готовой продукции, будут числиться в незавершенном производстве до момента фактического выпуска товаров и переходить на следующий период.

Рисунок 13. Влияние на распределение затрат

Если документ по проверке НЗП не будет проведен, после закрытия месяца затраты распределятся на себестоимость продукции в полном объеме.

Любое предприятие мечтало бы о том, чтобы производство было безотходным, но это невозможно по объективным причинам. Предприниматели стремятся минимизировать отходы, одним из путей является повторное использование или реализация некоторых ресурсов. Поэтому для бухгалтерии актуален вопрос учета и оценки таких отходов.

Рассмотрим особенности бухгалтерского и налогового учета возвратных отходов производства.

Что такое возвратные отходы

Точного определения отходов в законодательстве о бухгалтерском учете не существует. Оно трактуется в Федеральном законе №89-ФЗ от 24 июля 1998 года «Об отходах производства и потребления». Отходами называется ресурсы, которые остались от использования сырья, материалов, любых продуктов производства и потребления, а также готовые изделия, которые больше не обладают потребительскими свойствами. Их делят на:

- безвозвратные – непригодные к дальнейшему использованию;

- возвратные – те, которые могут в какой-либо форме использоваться снова или быть реализованы.

Нюансы определения возвратных отходов раскрыты в методических указаниях по отраслевому бухгалтерскому учету, а также в Налоговом кодексе РФ (в части исчисления ). Возвратными отходами называются те остатки ресурсов, которые полностью или частично лишились исходных потребительских свойств, почему их более нельзя применять по назначению, либо это применение несет повышенные затраты.

Свойства возвратных отходов

- являются материальным ресурсом;

- обладают измененными свойствами, по сравнению с исходным сырьем;

- появились в результате производственного процесса;

- из них можно извлечь некоторую экономическую выгоду.

Классификация возвратных отходов

С точки зрения применения предприятием и, соответственно, бухгалтерского учета, возвратные отходы делятся на две группы:

- Используемые – те, которые предприятие планирует снова применить по прямому назначению: для производства продукции или каких-либо вспомогательных процессов.

- Неиспользуемые – те, которые предприятие потребляет по иным назначениям, например, как топливо, упаковку, хознужды. К этой группе относятся возвратные отходы, продаваемые предприятием на сторону.

Какие отходы не относят к возвратным

От возвратных резко отграничены безвозвратные потери (усушка, утруска, испарение, улетучивание, угар и т.п.). Кроме таких потерь, не относят к возвратным отходам:

- остатки сырья и его запасов, которые будут переданы в другие структурные подразделения, где будут применяться полноценно в качестве исходного сырья;

- сопряженная продукция (попутная) – то, что получается в результате производственного процесса, помимо запланированных продуктов, при этом не утрачиваются исходные сырьевые свойства.

Такие «отходы» можно использовать в качестве сырья для других изделий либо сделать их самостоятельным товаром.

ВАЖНО! Отличать возвратные от иных видов отходов принципиально потому, что их признание влияет на формирование себестоимости продукции и базу налога на прибыль.

Как учитывать возвратные отходы

С точки зрения бухгалтерского учета, возвратные отходы являются обычными материалами. Для их учета применяются счет 10 «Материалы», к которому открываются субсчета 10.1 «Сырье и материалы», 10.12 «Возвратные отходы». Рассмотрим, как происходит их учет на практике.

1 этап: учет количества. Когда ресурсы выбывают из производства, нужно посчитать количество (вес, объем или иную меру) готовой продукции и получившихся в результате производства возвратных отходов. Чаще всего применяются следующие способы:

- взвешивание;

- поштучный пересчет;

- расчетный метод (если прямое определение количества невозможно) – утвержденный норматив по отходам умножить на количество выпущенной продукции.

2 этап: оформление накладной. Это документ, являющийся основанием для оприходования таких отходов и последующего их хранения или движения как матценностей. При передаче на склад оформляют сдаточную накладную, при иных формах динамики – накладную на внутреннее перемещение (форма ). Допускается составление приходного ордера (), требования-накладной (). Данная документация станет основанием для контроля материальных затрат в бухучете и налоговом учете.

3 этап: сдача на склад . Можно передавать такие отходы на хранение не только кладовщику склада, но и другому лицу, несущему материальную ответственность (как это принято в конкретной организации). Принимаются отходы по одному из вышеуказанных документов.

4 этап: выдача со склада. Когда возвратные отходы потребуется взять со склада для дальнейшего использования или отгрузки на продажу, нужно будет выписать новое требование-накладную. Для реализации предусмотрены формы или .

Признание возвратных отходов

Главная особенность возвратных отходов с точки зрения учета – это момент, когда они «выходят» из себестоимости продукции и приходуются самостоятельно, соответственно, влияют на налоговую базу. Есть 2 возможных варианта:

- учет в момент принятия отходов к реализации или использованию – чаще применяется, но имеет минус в уменьшении контроля над сохранностью, зато легче произвести оценку;

- учет в момент образования – точнее учитывается количество, но труднее оценить, так как последующая судьба отходов еще не ясна.

К СВЕДЕНИЮ! Более правильным является момент принятия к учету по факту образования, поскольку учет возвратных отходов в последующих периодах искажает себестоимость предыдущей или последующей партии продукции.

Оценка возвратных отходов при налоговом учете

Поскольку возвратные отходы считаются материалами, они должны приходоваться своевременно: по факту их появления и последующей сдачи на склад. Они уменьшают стоимость того материала, из которого были образованы, так как в результате вернутся в производство.

Оценка этого вида отходов зависит от того, как именно они будут использованы в дальнейшем:

- если их применят к дальнейшему производству на своем же предприятии, то их стоимость будет равняться стоимости использования;

- при продаже на сторону они отражаются в налоговом учете по цене покупки.

Естественно, возникнет некоторое расхождение с бухгалтерской оценкой, которая устанавливается методом исчисления. В этом случае делают дополнительную корректирующую проводку (некоторые источники утверждают, что корректировать возникшую «бухгалтерскую ошибку» не надо).

Образцы проводок и расчетов

Условия примера: ООО «Кармелита» изготавливает деревянную мебель. Из остающихся опилок и стружек штампуются древесно-стружечные плиты. Отходы от производства мебели сразу передаются в цех по изготовлению ДСП либо продается на сторону. Представим, что в текущем году производственные затраты «Кармелиты» на производство мебели составили 1 500 000 руб., не включая , стоимость опилок и стружек вычислена как 180 000 руб., а затраты на изготовление ДСП составили 550 000 руб. без НДС. Рассмотрим особенности учета и порядок оформления проводок в различных гипотетических ситуациях:

- Опилки применяются в собственном производстве. Для налогообложения прибыли стоимость материальных затрат уменьшится на цену возвратных отходов, которые стали материалом. Следует исключить из себестоимости мебели цену опилок и стружек, которые вернулись в производство. Итак, в налоговом учете «Кармелита» признает следующие затраты: 1 500 00 – 180 000 = 1 320 000 руб. Когда опилки идут в дело, их стоимость также войдет в материальные затраты. Поэтому расходы на выпуск ДСП в отчетном периоде будут следующими: 550 000 + 180 000 = 730 000 руб.

- Опилки проданы. Цены на рынке на опилки и стружку в расчетном периоде составляли 800 руб. за тонну без НДС. Именно по рыночной стоимости следует оценивать реализуемые на сторону возвратные отходы. Представим, что «Кармелита» продала 300 т опилок. В таком случае материальные расходы для налогообложения будут признаны в количестве 1 500 000 – 300 х 800 = 1 260 000 руб. Доход от продажи возвратных отходов составит 240 000 руб. без НДС.

- Бухгалтерские проводки по этим операциям.

При использовании в собственном производстве:

- дебет 20 «Основное производство», кредит 10.1 — 1 500 000 руб. — передача в производство сырья для производства мебели;

- дебет 20, кредит 10.1 — 550 000 руб. – передача в производство сырья и материалов для ДСП;

- дебет 10.12, кредит 20 – 180 000 руб. – оприходование возвратных отходов, уменьшение материальных затрат за данный период;

- дебет 20, кредит 10.12 – 180 000 руб. – передача опилок и стружки в производство;

- дебет 43 « Готовая продукция», кредит 20 – 1 320 000 руб. – формирование себестоимости готовой мебельной продукции;

- дебет 43, кредит 20 – 730 000 руб. – формирование себестоимости ДСП.

При реализации на сторону:

- дебет 62 «Расчеты с покупателями и заказчиками», кредит 91.1 «Прочие доходы» – 240 000 руб. – признание выручки от реализации возвратных отходов (опилок и стружки);

- дебет 91.2 «Прочие расходы», кредит 68 «Налоги и сборы», субсчет «НДС» – начисление налога на добавленную стоимость;

- дебет 91.2 «Прочие расходы», кредит 10 «Материалы» – списание стоимости реализованных опилок и стружек как материальных активов.

Для списания материальных трат на производимые изделия и для нахождения плановой себестоимости в бухгалтерском решении фирмы 1С предназначен специфический отчет за смену.

Раздел «Производство» в 1С станет доступен, после того как будет установлен соответствующий флаг в «Главное-Функциональность».

Если после включения функциональности были созданы производственные документы, отключить данную функцию будет невозможно.

Рис.1

Теперь мы зададим настройки для учетной политики, в раздел которой попадем через «Главное-Учетная политика». Тут устанавливается флаг «Выпуск продукции» (потому что надо учитывать разницу между плановой и рассчитанной фактической себестоимостью).

Общехозяйственные затраты, согласно сделанным тут настройкам, будут аккумулироваться на 26 счете.

Рис.2

Чтобы сделать отчет за смену в 1С, открываем список производственных документов, выбрав соответствующие отчеты.

Рис.3

Теперь посмотрим на примере, как сделать списание прямых материальных трат. Для упрощения действий в шапке выбираем название компании, по которой мы будем работать, и в наш список попадут только документы по ней. Сам документ можно создать, нажав в списке по одноименной кнопке.

Рис.4

В новом документе обязательно выбираем организацию. Там же можно указать перечень требуемого сырья, которое было использовано при изготовлении конкретного изделия, на вкладке «Материалы» (см. Рис.10), а также список получаемой продукции, которая приходуется на 43 счет, на закладке «Продукция». По умолчанию счет затрат в шапке документа заполняется на 20.01.

Рис.5

Аналогично, на вкладке «Услуги» можно указать, какие из них были оказаны в процессе изготовления этой продукции. В список можно подтянуть только ту номенклатуру, у которой выбран вид с установленным флагом «Услуга».

Рис.6

Если были оказаны вспомогательные услуги, то указываем их наименование, количество, плановую цену и счет затрат* на соответствующей закладке.

*Счет затрат – это счет затрат подразделения, которому оказаны услуги. Основные счета затрат бухгалтерского учета: 20-производство, 23-вспомогательное производство, 29-обслуживающее производство, 25 и 26-косвенные расходы, 44.01 и 44.02-издержки и расходы от деятельности.

Рис.7

На соответствующей вкладке можно быстро заполнить информацию о сырье, если использовать спецификации, изначально заполнив в карточке продукции список.

Рис. 8

Единица измерения подтягивается из номенклатурной карточки, столбец не доступен для редактирования, поскольку заполняется из соответствующего классификатора. Единицу в карточке заполняем в том значении, в котором осуществляется производство продукции независимо от того, в какой единице измерения поступает материал от поставщика. Например, если молоко поступило от поставщика в баках, а списывается в литрах, то в карточке должны быть указаны литры.

Рис.9

Далее, по нажатию «Заполнить», в отчете за смену автоматом наполняется табличная часть всеми материалами, которые указаны в номенклатурной спецификации (см. «Продукция»). Тут можно редактировать как названия, так и количество, причем расчетное количество может отличаться от единицы. Спецификация подтягивается в отчет по производству в 1С автоматом из карточки номенклатуры.

Рис.10

Также важным условием корректного расчета себестоимости является заполнение номенклатурных групп в карточках номенклатуры, так как по этим группам происходит аналитический учет на 20 счете (Рис.18) и после, в конце месяца, по этим группам будут разноситься затраты.

Рис.11

Статьи в карточке заполняются для заполнения в документах автоматом передачи сырья в производство. Также в системе в разрезе статей ведется налоговый учет, а вид расхода отображается в налоговой декларации.

Рис.12

При проведении документа список сырья списывается с 10 и аккумулируется на 20 счете основного производства. На 43 приходуется готовые товары по предварительной/плановой себестоимости с промежуточного счета 40. В проводках движения записываются датой документа. В аналитике при оприходовании на 43 счет прописывается номенклатура и склад оприходования, а также партия. На 20 счете аналитика ведется в разрезе подразделений, номенклатурных групп и статей затрат.

Рис.13

Таким образом, на 43 счете продукция отображается в плановых ценах, а фактические можно будет увидеть после закрытия месяца (в примере – на сч 20 в разрезе группы «Торты»).

Рис.14

Рис.15

Просчет итоговой фактической стоимости товаров и ее корректировка происходит закрытием месяца, через проведение регламентной операции.

Рис.16

Разница между фактической стоимостью и плановой доначислилась на счет 43. Теперь наша готовая продукция числится по фактической себестоимости, то есть мы добились цели.

Рис.17

Каждый месяц при отсутствии НЗП 20 счет должен полностью закрываться. В течение месяца на нем аккумулируются траты, а затем – в конце, через регламентную операцию происходит его закрытие и списание затраченного сырья на готовую продукцию.

Рис.18

В закрытии месяца открываются справки-расчеты, например, справка с калькуляцией произведенной продукции, в которой отразится выпуск продукции, стоимость списанного сырья, а также себестоимость одной единицы продукции.

Рис.19

Функционал 1С Бухгалтерии позволяет вести качественный учет трат производства, оперативно получать плановую и фактическую себестоимость, а также списывать прямые затраты, как в рассмотренном примере.

В данной статье мы рассмотрим инструкцию на простом примере отражения производственных операций в 1С 8.3 «для чайников», начиная с поступления материалов и заканчивая выпуском готовой продукции.

В нашем этом пошаговом примере мы будем осуществлять выпуск в 1С 8.3 продукции — стула.

Прежде, чем что-либо производить, нам необходимо закупить материалы (доски, гвозди и лак). В 1С:Бухгалтерия данная операция отражается документом «Поступление (акты, накладные)». Вид операции в данном случае будет «Товары (накладная)». Материалы поступают на десятый счет.

Подробно заполнение этого документа мы не будем. Если у вас возникли какие-либо сложности, советуем прочитать или посмотреть видео:

Спецификация

Перейти к спецификациям номенклатуры можно из ее карточки в справочнике (подменю «Еще»).

Из формы списка можно создать новую спецификацию и указать уже существующую в качестве основной.

Создадим новую спецификацию и заполним ее табличную часть.

По-умолчанию первая созданная спецификация автоматически будет установлена в качестве основной для данного изделия. В нашем случае для производства одного стула требуется 1 доска, 100 грамм гвоздей и 800 миллилитров лака.

Списание материалов

Чаще всего материалы в 1С 8.3 списываются в производство либо , либо :

- ТН обычно используется в тех случаях, когда нет привязки к конкретному готовому изделию. Например, мы списываем расходные материалы, общехозяйственные расходы и т. п.

- Отчет производства за смену списывает материалы на какое-то конкретное изделие.

Требование-накладная

Данный документ находится в разделе «Производство».

В шапке документа заполните организацию и подразделение. Далее добавьте в таблицу материалов все списываемые позиции и их количество.

Счет затрат при проведении документа подставится автоматически. Если вам необходимо его изменить, например вместо основного производства указать общехозяйственные расходы, установите флаг в пункте «Счета затрат на закладке «Материалы»». В появившейся колонке таблицы материалов внесите все необходимые изменения.

В нашем примере мы спишем только три собственных материала. Материалы заказчика использовать не будем.

При проведении данное требование-накладная сформирует три движения по .

Подробную статью по этой операции читайте в статье или смотрите видео на примере канцтоваров:

Выпуск готовой продукции с помощью Отчета производства за смену

Теперь рассмотрим, как сделать аналогичное списание, но уже с привязкой к конкретному изделию. Обычно это делается при помощи документа «Отчет производства за смену». Он так же находится в разделе «Производство».

В шапке выберите организацию, подразделение и подразделение затрат. Счет затрат по умолчанию 20.01.

На первой вкладке «Продукция» добавим строку и выберем наш «Стул резной». Сразу же после этого автоматически подставится основная спецификация и счет учета. При необходимости значения в данных колонках можно изменить.

На вкладке услуги и возвратные отходы мы ничего заполнять не будем. Перейдем лучше к заполнению материалов.

На последней вкладке «Материалы» нажмите на кнопку «Заполнить» и все данные попадут сюда автоматически из указанной спецификации. В нашем случае добавились три материала: доска, гвозди и лак.

Данный документ сформировал четыре проводки: одну по выпуску продукции «Стул резной» и три по списанию материалов (доски, гвозди, лак) в производство.

Заключение

Если сравнить движения требования-накладной и отчета производства за смену, то легко увидеть разницу между назначением данных документов.

- Требование-накладная формирует только проводки по списанию материалов в производство (Дт 20.01 – Кт 10.01).

- Отчет производства за смену делает абсолютно идентичные проводки по списанию, но еще и совершает выпуск готовой продукции (Дт 43 – Кт 20.01).

В связи с этим не списывайте материалы в производство требованием-накладной, если вы их уже списываете отчетом производства за смену. В противном случае данные материал просто спишутся дважды.

Сам 20 счет закрывается в конце месяца соответствующей регламентной операцией по закрытию месяца.

Мы вкратце рассмотрели процесс выпуска готовой продукции и учет затрат на производство в 1С 8.3. Далее можно производить реализацию данных ТМЦ нашим покупателям с помощью документа .

Док-т «Отчёт производства за смену» в учётной системе назначен для учёта готовой продукции, услуг или полуфабрикатов, а также для сбора данных, а именно – прямых затрат, необходимых для расчёта себестоимости. В данной статье мы пошагово разберём заполнение и проводки этого док-та в 1С 8.3.

Выпуск продукции

По мере выпуска готовой продукции и оприходования её на склад необходимо вводить док-ты «Отчёт производства за смену». При выпуске продукции учитываются плановые цены. В случае соответствия параметрам учётной политики будем рассчитывать отклонения между фактической и плановой себестоимостью. Выпуск в данном случае будет отражён по ДТ счёта 43 «Готовая продукция» или 21 «Полуфабрикаты» и по кредиту счёта 40.

Если вы не рассчитываете отклонения по фактической себестоимости, то выпуск будет отражён по кредиту счёта 20 «Основное производство» или 23 «Вспомогательное производство». Во главе док-та «Отчёт производства за смену» будем указывать счёт затрат и производственный отдел, который выпустил продукцию и по которому будем отражать затраты.

На вкладке «Продукция» нужно указать в каждой строке такие данные о продукции, которая выпущена (далее - полуфабрикаты):

- продукция

- кол-во

- цена и сумма плановая

- счёт учёта

- номенклатурная группа

- спецификация

Услуги вспомогательных производств

На вкладке «Услуги» будут отображены услуги, которые оказаны между отделами предприятия. Обычно это услуги вспомогательного производства, которые учитываются в количественных или стоимостных выражениях. Во главе док-та нужно указать исполнителя и счёт затрат данного отдела. В списке «Услуги» указываем такие данные

- список услуг, которые были указаны

- номенклатурные группы, по которым собраны затраты на предоставление услуг

- характеристики объемов

- получателей (счёт, подразделение и аналитику)

Объём услуг, которые были оказаны будем указывать в разделе «Количество». Если по всем критериям получалось оценить объемы работ в разрезе видов продукции, для производства которой затрачены услуги вспомогательного производства, то используем счёт 20. Если же такой возможности не было, то указываем счёт 25. Дополнительно можем указывать спецификацию, по которой использован материал на проведение данных работ. Если услуги, которые были оказаны, будут учтены в ценовом выражении, то док-т сформирует предпроводку по выпуску услуг исполнителем и списанию её цены на затраты отделов-получателей. Конечная цена услуг, которые были оказаны будет определена в ходе операций закрытия счетов 20, 23, 25, 26 в таком же порядке, как и цена продукции, которая была выпущена.

Возвратные отходы

Оставшееся сырьё и материалы, которые образовались в производственном процессе, также могут подлежать учёту в виде возвратных отходов в том случае, если они могут приносить прибыль и использоваться в дальнейшем процессе производства. На вкладке «Возвратные отходы» убудем указывать данные по каждому виду отходов. А именно: кол-во, стоимость, суммы, счёт учёта, статьи затрат и номенклатурную группу.

Расход материалов

Любой материал, который необходим для изготовления и указан на вкладке «Продукция», подлежит списанию в момент проведения док-та «Отчёт производства за смену». Операция проводится в случае, если материалы не были переданы на изготовление док-том «Требование-накладная». Будем указывать их на вкладке «Материалы». Табличный раздел данной вкладки есть возможность заполнять в авторежиме нажав на кнопку «Заполнить», если указана спецификация по готовой продукции.

Спецификация – это описание норм расхода материалов для изготовления продукции. Она задаётся из справочника номенклатуры, при нажатии на ссылку «Спецификации номенклатуры».

Важно! Если на вашем предприятии ведётся деятельность, которая не облагается НДС наравне с облагаемой, то при передаче материалов в производство отражаются операции по включению НДС в цену товаров или исключению из цены.